海康威视2022年2季度毛利率43.02%(中位数44.85%,均值44.94%),较2021年降低2.95%,低于历史平均,公司竞争格局变得激烈,核心竞争力有所下降;每股现金流2022年0.77元(中位数0.87,均值1.03),较2021年降低36.44%。2022年的现金流降低明显,初步看公司所处的竞争格局激烈。

股东权益回报率常年保持在15%以上,2018年达阶段性峰值32.06%,2022年25.83%,比2021年降低3.18%。杜邦分解后发现:息税前经营利润率2022年21.41%(中位数23.95%,均值24.28%),较2021年23.61% 降低9.34%;资产周转率2022年1.12次(中位数1.10,均值1.08),较2021年提升1.65%;财务杠杆倍数2022年1.16次(中位数1.27,均值1.25),较2021年降低5.84%,所以近年来公司股东权益回报率下降的主要原因是息税前经营利润率的下降。

一、从投资活动现金流量看公司的战略及未来

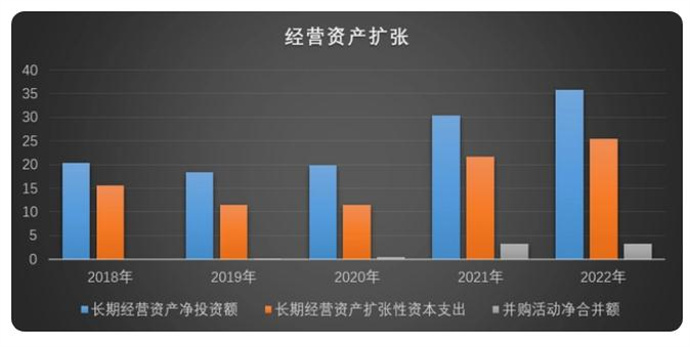

(一)长期经营资产净投资额2022年35.73亿(中位数20.38,均值24.95)达到峰值,较2021年提升17.77%;长期经营资产扩张性资本支出2022年25.46亿(中位数15.63,均值17.13)达到峰值,较2021年提升17.44%;长期经营资产扩张性资本支出2022年25.46(中位数15.63,均值17.13),公司维持自身规模扩张战略,且扩张的速度也是较快。

(二)并购活动净合并额2022年3.24亿,大于历史均值。说明公司除了自身规模扩张,还通过并购活动来进行规模扩张。

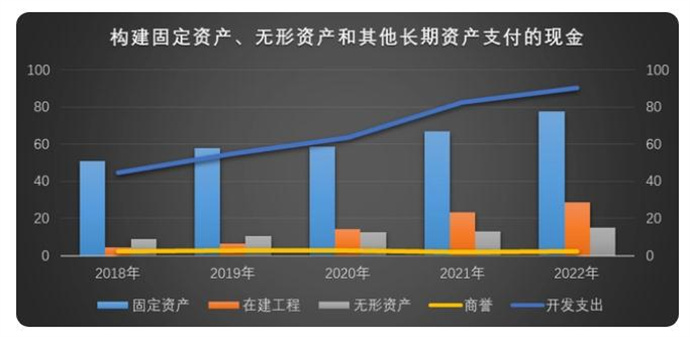

(三)构建固定资产、无形资产和其他长期资产支付的现金2022年36.40亿(较2021年30.98亿提升17.49%):

1、 固定资产2022年77.57亿,2021年66.96亿,提升15.85%。

2、 在建工程2022年28.45亿,2021年23.23亿,提升22.46%。

3、 无形资产2022年15.25亿,2021年13.04亿,提升16.90%。

4、 商誉2022年2.14亿,2021年2.02亿,提升5.74%。

5、 开发支出2022年90.49亿,占总营收10.67%。

二、从筹资活动看公司的资本管理能力

(一)现金自给率2022年220.38%(中位数418.06%,均值450.74%)大于安防,公司的经营活动现金流净额满足战略投资活动综合现金需求。

(二)公司债务筹资体量在逐年增加,债务资本2022年在总资本中占比13.99%(中位数13.99%,均值13.96%),为历史较高水平;加权平均资产成本8.10%(中位数8.08%,均值8.08%)。

三、公司的资产及资本分析

(一)金融资产占比2022年37.66%(中位数51.71%,均值50.49%),较2021年降低20.90%,2018年达到阶段性峰值59.43%,后续连续下降(这与近年来公司较快的扩展战略资金需求有关);长期股权投资占比2022年1.47%,基本可以忽略;周转性经营资产占比逐年增长,一定程度上也能说明公司在上下游的优势地位在受挑战;长期经营资产占比2022年23.92%,达到峰值,从资产结构来看,公司属于轻资产公司,这类公司在面对价格战、产能过剩的情况下能有效采用差异化战略,保持行业竞争优势。

(二)具体来分析下周转性经营投入:

1、 应收账款(平均)2022年290.49亿(中位数222.71,均值229.75),较2021年提升13.96%;应收账款周转率2022年2.92(中位数2.90,均值2.92),较2021年降低8.64%,低于历史平均水平。

2、 存货(平均)2022年193.25亿(中位数113.73,均值118.51),较2021年提升31.23%,营业收入增长率2022年4.12%,营业收入增长率小于库存增长率,公司可能存在安防的问题,需要关注。

3、 应付账款(平均)2022年158.18亿(中位数139.82,均值135.26),较2021年提升1.86%,应付账款周转率2022年3.05(中位数2.66,均值2.73),较2021年提升4.62%。

(三) 有息债务率2022年13.83%(中位数13.94%,均值13.90%),较2021年提升23.34%;财务杠杆倍数1.16,保持在2以内,对于投资者来说比较不错;短期资本比例2022年7.09%,长期资本比例2022年92.91%;结合长期融资净值长期为正,短期融资净值长期为负,周转性经营投入近年来为负,说明公司资本结构较为稳健,出现流动性风险的可能性较小。

四、公司的收入、成本费用分析

(一)营业收入保持继续增长,2022年总营收为847.75亿(中位数635.03,均值674.39),较2021年提升4.12%,整体毛利率43.02%(中位数44.85%,均值44.94%),比2021年降低2.95%,毛利增长率2022年1.05%(中位数18.63%,均值14.90%);公司具有较强的技术优势。

(二) 总费用率2022年15.18%(其中营业税金及附加0.64%、销售费用10.54%、管理费用2.89%,经营资产减值损失0.00%),较2021年15.11% 提升0.48%,原因是管理费的增加。

(三) 实际所得税税率2022年6.49%(中位数7.96%,均值7.90%)。

(四) 息税前经营利润2022年171.13亿(中位数154.14,均值153.19),较2021年降低5.97%;息前税后经营利润2022年160.03亿(中位数138.01,均值141.35),较2021年降低7.23%,保持高速增长;息前税后经营利润率2022年18.88%(中位数21.19%,均值21.19%),较2021年降低10.90%,低于历史平均;在息税前利润中,经营利润占比94.30%,金融资产收益占比4.81%,投资收益占比0.89%。

(五) 净利润2022年168.60亿(中位数136.44,均值145.38),较2021年降低3.74%,考虑股东投入的9%资金成本后得出股权价值增加值,2022年110.64亿(中位数87.95,均值97.20),公司为股东赚到了钱。

五、 公司的营运效率分析

(一)周转型经营投入周转率2022年3.03(中位数3.95,均值4.15)。营运资产在逐年增加。

(二)长期经营资产周转率2022年4.68次(中位数5.08,均值5.09),较2021年4.99次降低6.14%,低于历史平均水平。主要是固定资产周转率降低(由12.95次降低至11.73次,降低9.43%)、土地使用权周转率降低(由63.72次降低至59.93次,降低5.94%)。

(三)经营资产周转率2022年1.84次(中位数2.28,均值2.27),较2021年降低14.73%。综合来看,营业周期2022年271.09天(中位数232.85,均值236.72),高于历史平均值,较2021年232.85天提升16.42%,说明公司生产并销售产品的速度变快了;现金周期2022年为151.57天,较2021年107.80天提升40.60%。公司生产、销售并收到现金的速度还是不错的。

(四)长期股权投资占比1.47%,2022年收益率14.57%;金融资产占比37.66%,2022年收益率2.86%(中位数2.45%,均值2.36%);另外,从债务对股东权益的比率(2022年16.04%)、利息保障倍数(2022年69.78倍)。公司对债权人来说保障程度还是不错的。

六、 公司的经营活动自由现金流分析

(一)营业收入现金含量2022年100.09%(中位数103.03%,均值103.47%),有进一步降低的趋势;成本费用付现率91.45% ,成本费用付现率常年均小于1;息前税后经营利润现金含量53.66%(中位数73.67%,均值77.37%),较2021年降低27.17%;净利润现金含量50.93%(中位数72.56%,均值75.68%),较2021年降低29.80%;综合来看目前公司净利润真实有效,但营收质量有变坏的趋势。

(二)经营活动产生的现金流量净额85.87亿(中位数91.14,均值108.53),较2021降低32.43%;非付现成本费用13.39亿(中位数12.14,均值11.30),较2021年提升2.56%。非付现成本金额远小于经营活动产生的现金流量净额,为公司的未来发展做出贡献。

(三)经营活动现金流量净额扣除保守性资本支出,例如减值准备、折旧、摊销等后得到经营资产自由现金流,2022年72.48亿(中位数82.12,均值97.23),较2021年降低36.44%。

销售商品、提供劳务收到的现金5年复合增长率10.29%;营业收入5年复合增长率11.21%;自由现金流5年来复合增长率-2.47%。

以上为个人分析,仅代表个人对企业的认知,请理性参考。